����ͼΪ���人������ɴ����ṹ

���������Ѷ �����ž�

����33����������������Ц�Ǻǵģ��ڹ��һ�ҿƼ���˾������6�������ǰ�����֪����ס�������������������ˡ������ϼ��ڹ�����80���ѧ�������人���ҡ�

�����������ս�������Խ��Խ��������ס�������ϣ�������ڹ���������ϡ���2013��ף�ȫ���������������90%���ϵij�����35�ң������������ij���ռ��10%���������г��ֶϴ����ա�

��������4�µף��人ס������������ʴ�96.85%����ȥ�����������5���ٷֵ㣬���Ѿ��ӽ��컨�塱��

������������������ٶȣ��������Ӧ�ԣ�ֻ��Ҫ�����£��人��ס������������dz����š���5��29�գ��ں�������·һ����������ӳ�Ĵ�¥����ܳ���𱨼���ר�õ��人ס������������������γ����ţ�һ�����ɵر�ʾ���������Ѿ���ȡ�˶��ֽ��ڴ����ֶΣ���ˣ����õ����人������������ֶϴ����ֺ��ҡ�ţ���Ӧ�������������߲���䡱��

��������������������̬������

�������ڴ������л������

�����ݼ���Ϥ���������ݣ�����2014��4�µף��人���ۼ���35.69��ͥ�ṩ��875.9��Ԫ����������ʽ�֧�֣����˴������592.43��Ԫ��ռ���ɴ�����96.85������ȥ��������4.98���ٷֵ㣬���й��������ı���������·����������ߣ��Ѵ�109.8%��ס������������������̬�����֡�

���������Ž��ܣ���ȥ�����ʼ���人��ס�����������IJ�ȡ3�ַ�ʽȡ���ʽ�֧�֣�ר�����ڽ���ɴ�ְ�����Ի�����ס��������ǿ�����ǡ����ڴ��¡���

������һ������ҵ������취���˻�֧ҵ�˶��˻�֧��ȣ����������������ڽ����˻�������֧��ʱ��ֱ��֧ȡ���Ŵ��ʽ�

��������ת�ò��ֹ�������˴����ʲ�����Ȩ��ͨ�������ʲ���������ƽ̨�������ֹ���������ʲ������������г��ܹ����ܵļ۸���۲�����һ����ʲ�����Ȩ������������ʲ���������Ϊ4.5%�������г�ƽ�����ʼ۸�Ԥ�����ɹ�����������Ϣ1-2���ٷֵ㡣Ϊ���������������������С��ģ�Ե㡣

�������ǻ������뽨��ȫʡס������������ʽ����ƽ̨��Ŀǰ��ȫʡ�����е�ס��������ʹ���ʺܲ�ƽ�⣬�人�еĸ����ʱ�ȫʡƽ��ˮƽ66.87%��29.98���ٷֵ㣬��Щ���еĸ����ʲ���10%�������ʽ����á�ʡס�����⽨�����м��ס�����������ƽ̨�����ո�������ͬ�ڴ�����ʵ��ڡ���ת�̡�����������г���裬�����л�����ڣ��ڸ���Χ��ʵ�ֽɴ�ְ����Ļ�����

���������ǡ���ƶ�ø���

�����߽���Ⱥ���еͽ���Ⱥ

������˸ߵĸ����ʣ����䴫�Ե�������ס������������ƶ�ø����𣿡��人�е����������ˡ����������ó��˶������ݽ�������֤��

����2013�꣬�人�й���������ʴ�91.87%��ȫ�귢�Ź�������˴���210��Ԫ�������5.92��ְ����ͥס�����⡣

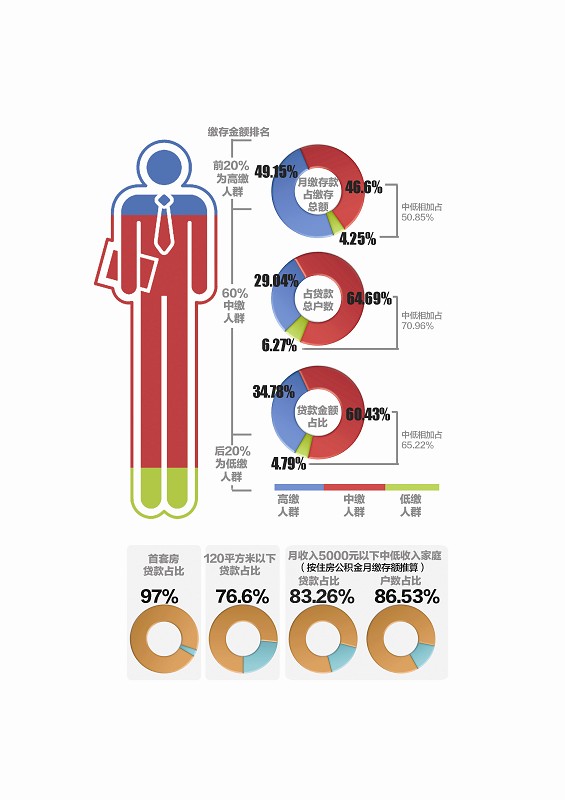

��������ȫ����������Ⱥ����������ɴ�ס���������ȶԽɴ���Ⱥ�Ըߡ��С����������࣬�趨����ǰ20%����ȺΪ���߽ɡ���Ⱥ��������20%����ȺΪ�ɴ���ϵ͵ġ��ͽɡ���Ⱥ������Ϊ���нɡ���Ⱥ��

���������ʾ�����нɡ������ͽɡ���Ⱥ��ӣ���ɴ���Ϊ50.85%����������ܻ��������ֱ�ռ70.96%��65.22%����Ȼ�����С��ͽɡ���Ⱥ�����ˡ��߽ɡ���Ⱥ���ʽ�����

�����������������ס�������У������������������ռ��97%�����������120ƽ�������µĴ�����156.13��Ԫ��ռ��76.6%��

�����������С��������ͥΪ����5000Ԫ����ס���������½ɴ�����㣩���µ��е������ͥ������169.71��Ԫ��ռ��83.26%��

������������������ס���������ƶȵĻ����ԣ��������Ⱥ�����е�����ɴ�ְ�����ص�֧���˽ɴ�ְ���ĸ��Ի���ס������������ס����������ϵ�ڵ������Խ����ص㣬����Ǯ�з�������Ⱥ������Ϣ������ʱ��ȱǮ��������Ⱥ��

����������˵����ʵ��֤����ס��������Ļ�������������г������ص��ס������ģʽ��ס���������ƶ�ͨ������������˰����λ���������˻��ۣ�������ͬ�����Ļ������ʣ��Ȱ���һ�����˴������������һ������Ϣ���ѽ��ס�������ְ���ٻ���������ְ������Ϊ���ɴ�ְ�����ס�����ѣ�����ס��ì�ܡ�������ס�����Ϸ�ʽ��ȣ�ס���������ǰ�������ס���������г��������Ϊ���ܵ��ƶ���ơ�Ŀǰס���������Ϊ���ɴ�ְ��������Ի���ס������ѡ�����ŷ��۵ij������ǣ��ɴ�ְ�������������˷�����ֵ�����棬�����û���ڹ�����������ϣ�ȴ���ڹ��������ְ�������ϡ���

������̨�����ſ���ȡ����

�����̻������ְ��������

�������Ӵ���ṹ�ϣ���ɿ����е�����Ⱥ�������˸�����Ⱥ��Ĺ������ʽ�����������һ���ֵ�����Ⱥ�壬��ʹ�ù���������������˵���ⲿ����Ⱥ��Щ�Ǹղμӹ������ã����ѧ��ҵ��Ⱥ�壬��Щ������ƫ�ͣ��������ò�����

�������ⲿ��ְ����7��1��������ܹ�������ȡ�������������Ž��ܣ����������Ѿ�������

���������涨��������ְ����������1900Ԫ���£��Լ���ס��������ɽ���Ĺ���Ϊ������˫ְ����������3800Ԫ���£���δʹ�ù�ס�����������Ľɴ�ְ������ÿ����ȡһ�ι���������֧���������ס�����ѡ�

��������������������˵�������人��������ס��������������ߣ�ְ��ס�����������������˽ɴ�����Ҫ�عҹ�����ˣ�������ȡ������ְ������δ�����л�������ס����������������Ҫ���ؿ����Ƿ���ȡ����������Ӱ������˴��

������ͳ�ƣ��人����������1900Ԫ���µ�ְ��Լռȫ���ɴ�ְ����25%���ң��������ߵij�̨�������̻������Ⱥ���ס�������𣬶�����������ǵ�ס������֧��������

�������⣬�����߶����ش��������˻�����ɼ�ͥ�����ر����ѵģ�Ҳ�ſ���ס����������ȡ������Ϊ�ɴ�ְ����ѩ����̿�������ȼü֮����

�������ſ�������ְ����ȡ���������������ֻ��Ȩ��֮�ơ�����������Ϊ����Ҫ�Ӹ����Ͻ����Щ�ɽ��˹������ִ������ġ����IJ㡯ְ����ס�����ѣ�������ƶ��ϴ��¡���

�����ߣ� �༭��ADMIN��