����������ͳ�ƾ�21�չ�����������ʾ��������������һ���Ż���7.3%����2010��һ���ȿ�ʼ���й��������ٲ��ϷŻ����������м��ŵij����г�Ӣ����Ϊ�й������ˡ����ѡ�ҩ����һ���ֹ۵�����������20��8%����DZ����Ԥ����Ϊʲô����������齫��������Ŀ���µ���7%-7.5%���ڽ��յ��Ϻ���ˮ�������ϣ���������Щ�ȵ㾭������������ϸ���

����10��11�յĵ�ˮ�����������ͳ��漯�ţ�ר��Ϊ����̕P����������20��ǰ���������й����漣����չս���뾭�øĸ�ٿ�����һ�������̸�ᡣ�������ž���ʷ�����������ʡ�Τɭ������ƽ����Ӣ������ʮλ֪������ѧ�ҳ�ϯ�����顶�й����漣���ijɾ��벻�㣬�����й����ü��٣��Լ��й����ʵ�ֿɳ�����չ���ȵ�����չ�����ۡ�����Ȩ���۲�������������ڻ��ϵ�ר�ⷢ�ԡ���

���й����漣����չս���뾭�øĸ��һ�������̸���ֳ��������ž���ʷ�����������ʡ���꿡��ܰ˿�������̕P�����ܡ�������

�����й���2010���һ��������������ʮ�˸����ȵ��������٣����Ǹĸ↑���Ժ����ǵ�һ�����������Σ������������������������Dz����й��ġ�

����������״���£���Ҷ��й���չ��ǰ���кܶ����ǡ������ڹ�����һ�ɹ۵���Ϊ,�й����������ļ����������й����������ڲ��Ľṹ��ԭ����ɵģ���Щ����Ҫ��������൱�����ף���Ϊ�漰���ṹ�Ըĸ�ӹ���ľ��������������С�

�������������ж��й��ľ��������ٶȻ�����»������µĽ�����ܻ�ʹ�ĸ↑������ʮ�������������ì���ܱ������Ӷ���Ϊ�й����õı����Dz��ɱ���ġ���Ȼ���DZȽϼ��˵ģ������й���ǰ���dz����ǵ��˻��Dz��١�

�����й�������֢��ҩ����ҩ�������������ľ������ٵ��»�������ʲôԭ����ɵģ�

���������»������������ɵģ�

�����й���Ϊһ����չ�й��ң��÷�����ҵı�������һ�������Ƶ�����ԡ��й�����һ��ת���й��ң���ȻҲ�����Ƶ�Ť���ԣ������㶼���ܲ����ϡ��ӱ����������������Ƶ�����Ժ��ƶȵ�Ť����Ҳ��Ȼ��Ҫ����һ���Ĵ��ۡ�

����������Ҫ�������Ǵ�2010���һ���������ľ��������ٶ��»�,�Dz�����ľ�����Щ���ƻ��Ƶ�������ɵģ��������������ɵģ����������ѣ����ܻ���������Ϊ�ģ��������ڱ��⡣

���������������ʹ�ܸģ�Ҫ���Ƕ�֢��ҩ�����������������ԭ��ȡ�Ĵ�ʩ�Խ����ɾ����»���ԭ��û�����������ܶ��˾����ٶȵ��»������ԣ���Ȼ��������Ѿ��в������ۣ������б�Ҫ������Դ����Ū�����

������ǰ��̸�����Ҳ��������й���Ϊһ��ת�;��úͷ�չ�о���,�����ƻ��Ʊ�Ȼ����������Ҫ�Ľ������⡣���Ҹ�����Ϊ����2010���һ���������������ٶ��»���������������ⲿ�Եġ������Ե�ԭ����ɡ�

������Դ���������С�ȫ��չ����

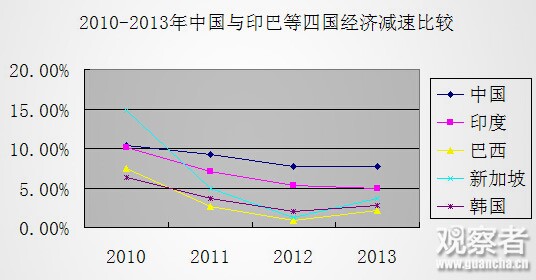

���������Ե������ǣ��ҹ�2010��������ٶ�10.4%��2011��9.3%��2012��7.7%��2013��7.7%��ͬһ��ʱ���ӡ���أ�2010��10.1%��2011��7.1%��2012����5.3%��2013��ֻʣ��4.9%��������һ���»��������»��ķ��ȱ����ǻ��������ܲ���˵��Ϊ�й������ƻ�����������й����������ٶ��»���������ӡ��Ҳ������?

������������ͬ���ǽ�ש�Ĺ�֮һ�İ�����2010����7.5%�������ٶȣ�2011��ӽ������ˣ�2.7%��2012����ȫ���̣�ֻ��0.9%��������2013��Żָ���2.2%��������̬�ƺ�����һ�����»��ķ���Ҳ���������أ�ͬ������˵��Ϊ���ǵ����ƻ�������й��»����Ѱ����������ø�������

���������г������������������������ơ��������⣬һЩ�����롢�߱��־����壬����2010��������ٶ���6.3%��2011��3.7%��2012��ֻ��2%��������2013��ָ�һ�㣬������2.8%����Ȼ�Ǹ����뾭���壬����˵���ڵ����ƻ�������dz��٣����DZ������θ�������ȫһ�����»��ķ���Ҳ������������

�����¼��£���һ���˲���Ĺ��ң�������������Ψһ���˾����볬�������Ĺ��ң�Ҳ�Ƕ�ս֮�������������е�������뵽�����벢���������Ĺ���֮һ������2010�������ٶ���14.8%��2011����5.0%��2012���DZ��̣�1.3%��2013��ָ���3.7%������Щ�߱��־��������������ķ�չ̬�ƺ�����һ���������½����ȱ�����������

����ȫ���»��ǹ�ͬ����

����Ψһ�ܹ�����������Щ����2010���Ժ���������ֵģ�һ�����й�ͬ������ֻҪ�����侲˼����Ҳ�������⡣

����ԭ�������ڣ����������2008��Ĺ��ʾ���Σ������֮�����ڻ�û����ȫ���գ�������������ŷ�����������ձ����1991����ĭ���������һֱ��ƣ����2012��ʵ���˰�������ѧ����ʵ���ϵ������Ѿ���ǿ��֮ĩ��ʵ�徭�õ�����Ҳû�лָ���������Щ�����뾭����ľ�������ռ����GDP����50%��ǰ���ᵽ����Щ�еȷ�����ҡ��߱��ֹ��ң����ڶ��൱��Ҫ�����������������������������У�������һ�������ˡ�

�����ڶ���������Ͷ�ʣ����еĹ�����2008��Ľ���Σ������֮�������˻����IJ�����������ȥ֧��Ͷ�ʡ���Щ��Ŀ���������꣬�ձ齨���ˡ����û���µ���Ŀ�������ⲿ�����ֲ��ã�Ͷ��������һ���»����ڶ�������Ҳ�����ˡ�

�������������������ѣ��й������������й����л�����ǿ���ģ���������ά����7%���ϵ������ٶȣ����ֵñ�����Ҫ�á����ǵ��������������������������»��ñ����Ƕࡣ

����Ϊʲô�Ҽ��20��8%������DZ����

������Ȼ������������������ģ�������ôӦ�ԣ����漰��δ������DZ�����жϣ��Լ�δ������������Ŀ���ʵ�ʿɶ�Ա������������

����DZ������������������̸��һЩ��Ϊʲô��DZ�����������ձ鿴�����ҵĿ���Ҫ���˲��٣���Ҫ�ı����۵����й�����35��9.8%�������������ྭ��ʷ�ϲ����й����������������ľ����壬���������漣��Щ��ͨ����20���Ժ��������ٶȶ�����7%���£���Ϊ�ҹ��Ѿ���������35���ˣ������ܲ�����7%���¡�

��������һ�ֿ�������Ϊ�Ӷ�ս�Ժ����ʷ���飬���һ�����ҵ��˾����밴��1990��Ĺ�����ƽ�ۼ��㣬�ﵽ1.1����Ԫ�Ժ��������ٶȶ����������¹����ձ���������С�����������ҹ�Ҳ�������⡣

�����Ҳ�ͬ�������۵㣬���������Ѿ�̸��һЩ����Ҫ�Ǿ���Ҫ����������һ���ǿ��������ϴ��¡���ҵ�����������Ͷ�������������ߡ�������ҵIJ�ҵ��������������ǰ�أ��������¡���ҵ���������뿿�Լ���������ô������������Ͷ��dz����շdz��ߣ����ԣ�100��������������˾�����ά��2%�������������˿�����������һ���ٷֵ㣬���ô�Լά��3%��������

������չ�й����м��������������ģ�¡����ɵĿ����ԣ������ڼ������²�ҵ��������ijɱ��ͷ���С���ˡ���һЩ���ֺõĹ������������������ƾ����������Դﵽ7%���������ߡ����ǵ�DZ������35���ˣ������ƻ��ж�����ƻ��ж�������Ѿ�����35�꣬Ҳ�����ھ��Ե�����ˮƽ��ʵ��Ҫ�����Ǻͷ�����ҵIJ�ҵ�������IJ���ж��

������������һ�����Һͷ�����ҵIJ�ҵ������࣬�Ҹ�����һ�����Ǻ�ȷ��������˵��һ����ԱȽϺõ�ָ�꣬���ǰ��չ�����ƽ�ۼ�����˾�����ˮƽ��

��������֪���˾�����ˮƽ����ӳ�����˾��Ͷ�������ˮƽ���˾��Ͷ�������ˮƽ��ӳ����ƽ���ļ�����ƽ���IJ�ҵˮƽ���˾�����ˮƽ�ͷ�����ҵIJ�࣬ʵ���Ϸ�ӳ���Ͷ������ʸ��������֮��IJ�࣬Ҳ����ƽ����������ҵ�ͷ�����ҵIJ�ࡣ������Խ�����Ƶ�DZ��Խ��

����Ҳ���ǻ�����һ��ԭ���Ҳ�ͬ���þ�������ˮƽ����������DZ����ͬ���ǰ���1990��Ĺ�����ƽ�ۼ����1.1����Ԫ���¹�����1967��1968��ﵽ�ģ���ʱ��¹����˾������Ѿ���������65%���ձ���1971��ﵽ�ģ���ʱ���˾�������������60%���������й�̨��ȣ�����90����дﵽ�ģ���ʱ���˾�����ﵽ������50%���ҡ�

���������������ڵ��˾�����ˮƽ������2008����������֣�ֻ��������21%����ʹ���Ǵﵽ1.1����ԪʱҲ�ﲻ��������30%��ͬ���ľ�������ˮƽ�����Ǻͷ�����ҵIJ�࣬��ǰ�潲�ĸ��������Ĺ��ұ�Ҫ����ˣ���ʹ������ǵĺ����ƴ���ˡ�

����2008���й����˾�����ˮƽ��������21%����ͬһˮƽ�ձ�ʵ����1951�굽1971��20���ÿ��9.2%���������¼��´�1967�굽1987�꣬20���ƽ��ÿ��8.6%���������й�̨���1975�굽1995�꣬20���ÿ��8.3%��������������1977�굽1997�꣬20���ƽ��ÿ��7.6%����������Щ���Ǿ��������ú����ƣ����˾�����ƽ�������Ƚ�ֻ��21%��ʱ��ʵ����20��7.6%��9.2%�������ٶȡ�

�������Ǽ�Ȼ�ܹ�ʵ�֣���������˵Ҳ������������ܣ���2008�꿪ʼ���й�Ӧ����20��8%������DZ����

����ʵ��8%��������������

������������������DZ����δ������ʵ���ϵ�����Ŀ����ô���ȽϺã�

�������ȣ����DZ�����ʶ��������ڡ������ⲿ�֣��ܿ�����δ��һ��ʱ��������ıȽϻ������������Ҫ���нṹ�Ըĸ�ָ���2008��Σ������ǰ��������������״�������ܻ�Ƚ��ѣ�������Ϊ��ȥһ�����Σ��ֻ��һ�����ҡ�һ������������

�������ʻ��һ�����֯��Ӧ�����߽���ʹ�ʩ�ǣ����нṹ�Ըĸ���ұ�ֵ���Ͷ���Ԯ�����ṹ�Ըĸ�Ҫ����ٸ��������ٿ�֧������ȥ�ܸˣ���Щ��ʩ�Ķ���Ч�������Ͷ�ʼ������ѣ�����������Ż���ʧҵ�����ӡ����ǾͿ����ұ�ֵ�����ӳ��ڣ����Ӿ�ҵ���Գ塣

������ֵ������Ч��Ҫһ��ʱ�䣬���Ǿ��ɹ��ʻ��һ�����֯��һ�ʴ���Ԯ���������ɹ����ڵ��ѹء��Ա�ֵ������ṹ�ĸ�Ŀռ����ڲ����ã���Ϊ�������ͬʱ����Σ�������ǵIJ�Ʒ�ڹ����Ͼ�����˭���û��ұ�ֵ���ӳ��ڸ��ṹ�Ըĸﴴ����������Ȼ���¾����Ա�ֵ�����˭�������û��ұ�ֵ�����ӳ��ڡ�

����������ܽ��нṹ�Ըĸ���û᳤�ڱȽ�ƣ����ʧҵˮƽ�ߣ���������������������Ҳ�ͻ�����Ӱ�쵽���dz��ڵ���������ˣ�δ���ҹ��ľ�������ֻ�ܸ���ؿ����衣

�����ҹ���������������ȽϺá���Ͷ�ʵĽǶ���˵���ҹ��IJ�ҵ�������ú����Ʋ�����������ʹ���ڵIJ�ҵ�����ܹ�ʣ����ҵ�����Ŀռ仹�dz��õ�Ͷ�ʻ���ࡣ������ʩҲ��ͬ�������Σ��ҹ���Щ�������ʩ���ò�����������һ������������һ�����еģ������ڲ��Ļ�����ʩ����������ƿ�����������ǻ�����������������Ҳ��ҪͶ�ʡ����г��л�Ҳ��ҪͶ�ʡ���Щ�������൱�õľ��ûر������ر���Ͷ�����������й��ͷ���������IJ��졣

����������ҵľ�������ƣ���ˣ������ҵ��õ�Ͷ�ʻ��ᣬ��Ϊ���ǵIJ�ҵ�Ѿ�������ǰ�أ�������ʩ������ƣ���Ȼ�����ϻ����������еģ�����Ҳ�Ǻõģ����л��Ѿ�����ˣ����Ծ���һƣ���������ҵ��õ�Ͷ�ʻ��ᡣ

�����кõ�Ͷ�ʻ��ᣬ������Ҫ���㹻����Դ���ܽ���Ͷ�ʣ���һ������Ҳ����Ժõġ������������۵IJ�������ռ����������ֵ�ı���ֻ��40%��50%֮�䣬����˵�ȽϽӽ�50%����Ҳ�����������뷢����Һ�������չ�й����ձ鳬��100%������ȣ����ǵ�����ö��ˡ�

��������IJ�������ͨ��������֧�����ѵģ����ǵIJ�����������Ҫ������Ͷ�ʵģ��γ����ʲ������ǵij����ֶ�����ծ��������ծ�����ԣ����Dz���״���DZȽϺõġ�

�����ҹ�����䴢��Ҳ�Ƚϸߣ�ռ����������ֵ��50%���ҡ����⣬��Ͷ�ʲ���Ҫ��������Դ����Ҫ��������ԭ���ϻ����豸�������ȵȣ��ҹ���4������Ԫ����㴢����Ͷ����Դ���������Ǻ�������չ�й��Ҳ�һ���ĵط���������չ�й���ͬ���кõ�Ͷ�ʻ��ᣬ������Ͷ�ʵ���Դ�Ͼ����ܵ����������൱�ߣ���䴢��ͣ���㴢����������ơ�

������������Щѧ����Ϊ�й��ľ���������ʽ��Ҫ��Ͷ�������ı��������������������Ҳ�̫�ɡ�����Ϊ���ҹ����DZ������������������������������ˮƽ��Ͷ��Ϊ�������������õ�������Ͷ�ʶ��ڻᴴ���ҵ�����������˾�ҵ�����Ѿͻ����ӡ���Ŀ�������Ժ���������ˮƽ����ˣ����������ˣ��ֿ�������Ͷ�ʺ����ѣ��������ǿɳ����ġ�

����Ϊʲô��Ŀ�궨��7.0%��7.5%��

�������ǵ��������أ���ǰ��ʱ������Щ���ۻ����������͡�ʮ���塱�ڼ䣬�ҹ����������ĺ���Ŀ������7.0%��7.5%֮������š�֮���Զ�7.0%��7.5%֮�䣬����Ϊ��8%������DZ���������������������������ԽϺã�������Ͷ�ʵ�������Ͷ�ʵ���Դ������ܴﵽ����������ˮƽ����ҵ�����õ��ȽϺõĽ����Ҳ�����ڽ��ڰ�ȫ��

�������ǿ�����ᵽ���ҹ��ľ��ù�������һζ���������ʣ����Ǹ����ĵ������������;�ҵ�ʡ����ھ�ҵ�ʿ������ǿ��Եģ�����Ҫ����һ�㣬һ�����ҵ��ʹ����֮�侭�������Ż�����ҵ��ӯ��״���Ƚϲ�����δ����Ԥ�ڿ��ã�������ȥ����ˡ����ڶ�δ�������������ã���ҵ�ֲ�ӯ�������֮�£��ǿ��ܾͻ�����Ʋ�������һ���ֺܿ�����ͻȻ�ģ�һ����ʧҵ�ͻ����ӵ÷dz��졣���ԣ���7%���ϵ�����Ŀ���ά�־�ҵ״�����кô��ġ�

�����ڶ������ڰ�ȫ�Ŀ��ǡ�������������ٶȽ���̫�������ܶ���ҵ�Ʋ����ܲ�����ͻȻ��ɴ�����ʧҵ�����ң���ҵ�ֵ�Ͷ���ǿ����еĴ�����еĴ��ˡ�����Ҳ���ܻ�ͻȻ�����ӷdz��ࡣ7.0%��7.5%֮���һ���и��ٵ������ٶȶ��ȶ���ҵ���ȶ��������а����ġ�

����7.0%��7.5%�������ٶ�Ҳ�Ƚ�������ʮ�˴�����ĵ�2020���������һ��Ŀ���ʵ�֡�������������ֵ��2010��Ļ����Ϸ�һ�����ԣ�ǰ���������ñȽϿ죬��ô2014��2020��ֻҪ6.8%�������ٶȾ��ˡ�

�������ǵڶ���Ŀ���dz���������������ҲҪ��2010��Ļ����Ϸ�һ�������ǵ��˿������ٶȴ�Լ��0.5%�����Լ�������7.3%��������Ŀ�궩��7.0%��7.5%֮�䣬�ⲿ���ñȽϺõ�ʱ�������ٶȱȽϽӽ�7.5%���ⲿ���ñȽϲ��ʱ�������ȽϽӽ�7%������δ�������ƽ�������ٶȿ��ܾͻ�ӽ�7.3%��������ʮ�˴������������һ��Ŀ���ʵ�֡�

����������һЩ���ƻ�������

������������������Ͷ������������DZ�����ԣ�Ҫʵ��7.0%~7.5%���и�������Ŀ��Ҳ������һЩ���ơ��������⣬��������Щ����Ӱ�쵽����ȶ������⡣����Ҫ����ʲô������������⡢���ܵ����⡢���������⡣������䲻���������е������߲��������������Ҷ������ˣ���������Ⱥ�������ˣ�������ɴ�Ҷ������ˡ�

���������������DZ���ʵ�����ǣ��и��ƵĿռ䣬��������������չ���йء�Ŀǰ���ǻ���������ҵΪ���ĽΣ�����ũҵ���Ƿ���ҵΪ���Ľαȣ���Դʹ�ú��ŷŵ��ܶ��Լ���Ⱦ�ij̶ȶ���Ƚϸߣ���������Ҷ�����������Σ����Ǵ�Ų��ܹ���Ծ��ȥ��

������Ȼ�����ڵļ����ȹ�ȥ�ã��ټ��ϻ���ִ�������λ�Ļ���������������Բ��ֻ��⡣ֻ�н����˸����롢�Է���ҵΪ���ĽΣ���Դʹ�ú��ŷ��ܶȽ��ͣ��������ԴҲ�Ƚ϶࣬����������ܹ����������

�������������ܵ����⣬20��ǰ���桶�й����漣��һ��ʱ���Ѿ��������ۡ�����������IJ�������Ҫ�������ҹ��ĸĸ�����˫�콥���ķ�ʽ���С�Ϊ�˱���������ЩΥ�����ƣ��ڿ��ž������г�����ȱ�����������Ĺ��д�����ҵ��ת���������Ҫ���г��ϱ����źܶ�Ť����

������ЩŤ�������������Դ����к�Ʊ�г�Ϊ���Ľ�����ϵ��ʵ�н������ƣ���Ϊѹ�����ʣ���Դ˰��ʵ�еͼۣ��ټ�����Щ��ҵ��¢�ϡ���ЩŤ������������һЩ�ʱ��ܼ��͵Ĵ�����ҵ����ȥ���ǹ��У������в�������Ӫ�������������µĽ��һ�������������䣬��һ����������Ѱ�⡢������Ϊ��

������Щ������ô������Ǿ���Ҫ��ʱ�������ĸ��80�����90�����ǰ����Щ�ƶ�Ť����Ϊ�˱���������ЩΥ���Ƚ����ƣ�û��������������ҵ���������������Ѿ����е�ƫ������Ĺ��ң��ܶ��ȥ�����ϱȽ����ƵIJ�ҵ�����Ѿ����ϱȽ������ˣ���ҵ�ڿ��ž������г����Ѿ�����������������ȥ����������ѩ����̿�����ڱ���˽���������

��������Ӧ�ð���ʮ�˴������Ҫ���г��������ĸ���г�����Դ����������������ã��ѱ��������ļ۸�Ť�����������������ܹ��ȽϺõ��ø��׳�н�ķ�ʽ���������䲻���������⡣

����Ҫ�ھ��ҹ�����������DZ��������Ҫ����һ����Ч���г���ϵ֮�⣬��Ҫ�ھ��÷�չ�Ĺ��̵�������������Ϊ�����ã��������ܰ��ձȽ�����ȥ��չ����߾��õľ�������ͬʱ������ú����Ƶ�DZ����

�������÷�չ������һ����̬�Ľṹ��Ǩ���̣�����Ե�һ�����з�������ߣ�������պ��ⲿ�ԵIJ��������ұ��벻�ϵ����Ƹ�����Ӧ�Ļ�����ʩ������Ӳ�Ļ�����ʩ�������ƶȻ�������������������������ݻ�����Ϊ�Ľ�ɫ����Щ����ʮ�˽�����ȫ�����ȫ����г����Ƹĸ������Ч���г����������Ӻõ����õ�Ҫ�塣

�������ڵĸĸﲻ��1980-90�����

����չ��δ�������кܶ�������Դ��½ṹ����ѧ�ĽǶ�����������Ϊʱ�����ޣ��ҾͲ��������������ر�ǿ��һ�㣬��Ȼ��ǰ������ܶ࣬���Ƿ�˼һ�¡������Ҳμ��й��ĸ����۶�ʮ����ľ�������������ÿһ�����ⶼ�ܶࡣ���ǽ��������Щ���⣬���ڿ����������DZȽ����ģ��ܾ������ڵ�����ȹ�ȥ�ѡ��������Ҹ��˵ĸо��ǹ�ȥ��ʮ������û����һ�����������������ģ���ʵ��ÿһ�궼�Dz����ģ��������������ˣ����ֳ����µ����⡣

��������µ����⣬���ǻ��DZ����Խ��˼����ʵ���ǵ�̬��ȥ�˽����������ԭ����ʲô�������Щ���������������ʲô�����ڲ��ܿ˷���������ʲô���ھ������������ƶ����õ����������÷�չ���Ժ���Դ������������ԭ��������˵����⡣

�����Թ�����ҵ�ĸĸ�Ϊ������80�����90���������������ý���˫��ķ�ʽ���ǵ��µĽ��һ����������ŷ�����Σ����ñ�����ͣ�͡�Σ�����ϡ����ң���Щ������ҵ�Թ�����ȫ��������û�С�

�����������˹Ϊʲô���ڿ��������ϸҸ�ŷ�ޡ������а壬����������Щ������ҵ����Щ������ҵ��ȥ�ǹ��еģ������ǰ˴�¢�ϼ���ӵ�еġ�����˹���ǰ˴�¢�ϼ��ŵı����Ͳ��������ݸ��־����о��ķ����DZ�ԭ������ģ�Ч��ʵ�����Ǹ���ġ�

�����ҹ��Ĺ�������ҵ��ȻҲҪ�ĸ���ǣ�Ҫ������Թ�����ҵ����Щ����������ԭ����ʲô���ܶ�����Ϊ���ǹ��У����Ǵӡ��й����漣��һ��ķ������Կ�������ȥ������ҵ��Ҫ���������������Ը���������ս���Ը���������Ը������������������������������ʱûЧ�ʣ�������Ӫ��Ҳͬ����ûЧ�ʡ��������������Ը������ͻ��������Բ������������Բ�����״��֮�£�ʵ������Ӫʱ��Ѱ������Կ��ܸ��ڹ���ʱ�Ļ����ԡ�

�������ڵ�״�����ˣ������ʱ��ܼ��Ͳ�ҵ�Ѿ���Υ���ҹ��ıȽ����Ʊ�ɷ����ҹ��ıȽ����ƣ�������ҵ��û��������������������������������Ը���û���ˣ������Բ���Ҳ������������

�������ԣ����ڹ�����ҵ�ĸĸ���Ӧ�ò����������80�����90����ѣ�Ҫ�������У�����Ӧ�ý��˼��ʵ�����ǵ�������������⣬�����Ǽ���һЩ���е����ۿ��������Щ���⡣

�����ߣ� �༭��Ф������