�������������д���һ�����������Խ������Խ�ߡ����ǣ����������������ƣ����������ڴ���������ڴ����ȣ���������������ڴ������ʲ����������ڵĸߣ������е���ҵ�������������ˡ����ҡ���Ϊ�λ������������أ�

��������궨��ƽ�����ʳ�ƽ

���գ������߷ö�����кͲ������й����˽���������������ڣ������еĴ�����ʾ����������ȣ�����3���Ժ�Ͳ�����ѭ��һ���ɡ�

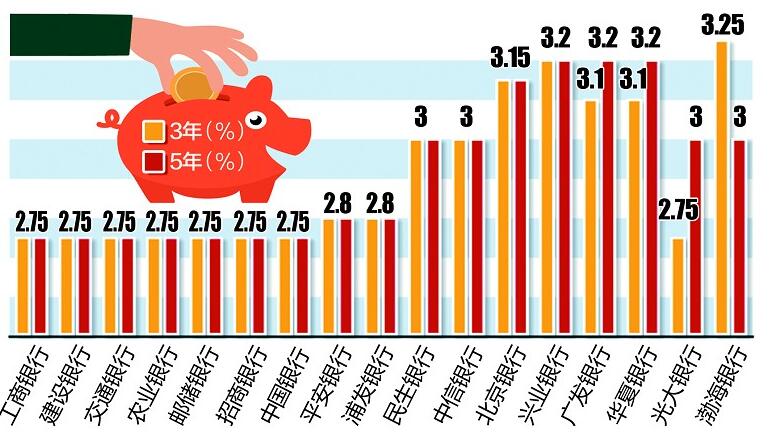

���й�����Ϊ�����������ڵĸ��˴�����ʷֱ�Ϊ��������1.35%������1.55%��һ��1.75%������2.25%�������ں������ڴ��������ͬ����Ϊ2.75%�����ɷ�������3���ں�5���ڴ������Ҳ����һ��ˮƽ��ƽ�����С��ַ����о�Ϊ2.8%����ҵ����Ϊ3.2%������������Ϊ3.0%��

���й����й��ʽ����о���ͳ�ƣ���������7��31�գ��ҹ�17���������е�5���ڴ��ƽ������Ϊ2.94%��3���ڴ��ƽ������Ϊ2.9%�����߲�ֵ��Ϊ0.04%���������д�������������֡����ҡ����粳������5���ڴ������Ϊ3%����3��������Ϊ3.25%����������ũ���С��������ȴ����е�5���ڴ�����ʺ�3���ڴ��������ȫһ��������ͼ�����������Ϊ�㡣

�������ж������������Ը�

�ݼ����˽⣬ֻ������������㷢���С��������к�����и�����С����������ۡ�����������ҵ������Ȼ��ѭ���ʱ��ݽ����������Ҳ��֮�ݽ��Ĺ��ɣ��纺������3�������´������Ϊ3.575%��5���ڴ������Ϊ3.9%���人ũ����ҵ����3���ڴ������Ϊ3.85%��5������Ϊ4%����������һ���ˣ����10��Ԫ�ֱ�浽�й����к��人ũ����ҵ���У�һ�����Ϣ�����1250Ԫ����������6250Ԫ��

���ߴӶ�������˽�����ڶ�������Ĵ�����ȷ���࣬�����˸��������г������Ʋ�Ʒ�ͱ����ͻ��𡣡���ǰ���ǰ�Ǯ��������Ҳ���ܣ�ͼʡ�ģ�������ϢԽ��Խ�ͣ����еĹ�Ա��Ȱ�Ҳ��ô���ô����ʱ�䡣��55����Ű��̸����ߣ�������һ��ֻ��һ���ڣ�����һ����Ǯ��������Щ���Ʋ�Ʒ��ծ��

һ�ҹɷ���������ʿ¶��������5�����������һЩ���Դ�����������Ҳ��������������������Ǯһ���Ӵ�5�ꡣ�����������5�������ʣ�������������ڶ��ڴ�������ϣ������������ഢ����

�����ͥ�������ö�Ԫ��

�����ڴ������Ϊʲô���߷��ͣ�ҵ����ʿ��Ϊ�����ֵ���������Ҫ����Ϊ�����г������������ʽṹ�仯�Լ���δ�������µ���Ԥ�ڡ����ǵ�Ŀǰ��������ѹ���ϴ�δ�����п��ܻ��һ������Ϣ�����ж������ճ��ڴ��Ķ�������

�人�Ƽ���ѧ����֤ȯ�о������������¸����ߣ���һ�����ʱ����ȥ�ˣ�Ŀǰ���ѽ��봢������ĽΣ��涨���Ƿ�Ͷ�����һ�ֲƸ�������ʽ�����ѵ���ͨ�����͡�����Ԥ�����ڵ�ǰ�����г�����ˮƽ�������������У������ڴ��������ʵ�������������������ͨ�ϰ��պ�Ͷ���߶��ԣ��������ƵĶ�Ԫ����������ü�ޡ�

��ô����δ����������أ���������һ���Ʒ���ʦ����Ͷ���ߣ��������г��������£�����Ҫ���Ǹ���������������ʲ����á���Ҫ���ж�Ԫ�����������ã��̶����������ơ��ƽ����ơ����𡢺������ʵȡ��������ܾ������ʲ�����ˮ���������ƹ�����Ա��ص������괢����˵����ȥ�˽ⲻͬ���еĶ������ʣ����������ҡ���ѡ��һ���ڻ������ڵ��г��ڴ������ǰ�������档����������&���춼�б�������ε��

�����ߣ� �༭�������